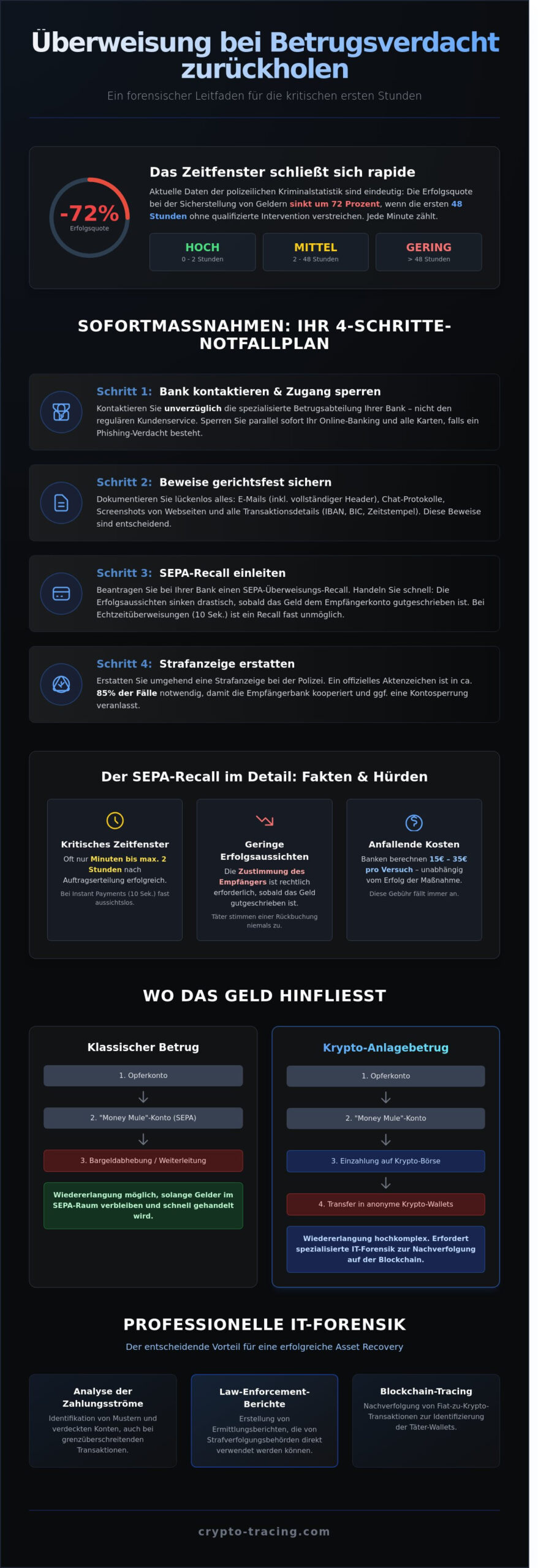

Die Annahme, dass eine einmal autorisierte Bankzahlung unwiderruflich verloren ist, stellt den gefährlichsten Trugschluss im modernen Zahlungsverkehr dar. Aktuelle Daten der polizeilichen Kriminalstatistik zeigen, dass die Erfolgsquote bei der Sicherstellung von Geldern um 72 Prozent sinkt, wenn die ersten 48 Stunden ohne qualifizierte Intervention verstreichen. Wer eine Überweisung zurückholen bei Betrugsverdacht anstrebt, agiert in einem hochgradig zeitkritischen Fenster, in dem präzise technische Manöver über den Verbleib von fünf oder sechsstelligen Eurobeträgen entscheiden.

Sie spüren vermutlich die lähmende Sorge vor dem Totalverlust Ihres Kapitals und den immensen Zeitdruck, den professionelle Akteure durch automatisierte Transaktionsketten erzeugen. Es ist eine berechtigte Angst, da die rechtliche Handhabe gegenüber Banken oft komplex und intransparent wirkt. In diesem forensischen Leitfaden erfahren Sie exakt, wie Sie die Transaktion effektiv stoppen, Beweise nach gerichtsfesten Standards sichern und spezialisierte forensische Expertise zur Wiedererlangung Ihrer Vermögenswerte einsetzen. Wir erläutern die notwendigen juristischen Schritte gegen die Empfängerinstitute und bereiten die Grundlage für eine tiefgehende Analyse vor, um digitale Spuren in verwertbare Beweise zu transformieren.

Wichtigste Erkenntnisse

- Einleitung von Sofortmaßnahmen wie dem SEPA-Überweisungs-Recall innerhalb der kritischen ersten Stunde nach Feststellung des Betrugsverdachts.

- Bewertung der bankrechtlichen Erfolgsaussichten gemäß § 675 BGB, um eine überweisung zurückholen betrugsverdacht und Haftungsfragen bei Fahrlässigkeit präzise zu klären.

- Leitfaden zur Erstellung einer gerichtsfesten Dokumentation, die digitale Beweismittel wie Chatverläufe und Transaktionsdaten für Strafverfolgungsbehörden prozesssicher aufbereitet.

- Forensische Analyse der Zahlungsströme zur Identifikation von Mustern beim Übergang von Fiat-Währungen in das Krypto-Ökosystem via Exchanges.

- Einsatz spezialisierter IT-Forensik zur Erstellung von Ermittlungsberichten auf Law-Enforcement-Niveau für eine effektive Asset Recovery.

Sofortmaßnahmen bei Betrugsverdacht: Die kritische erste Stunde

Die ersten 60 Minuten nach der Identifikation einer betrügerischen Transaktion sind für die Sicherung von Vermögenswerten entscheidend. In diesem Zeitfenster entscheidet sich oft, ob Gelder innerhalb des europäischen Bankensystems eingefroren werden können oder in unregulierte Jurisdiktionen abfließen. Betroffene müssen ohne Verzögerung die spezialisierte Abteilung für Betrugsprävention ihrer Hausbank kontaktieren. Ein herkömmlicher Kundenservice ist für diese forensischen Akutmaßnahmen oft nicht ausreichend qualifiziert. Parallel dazu ist die sofortige Sperrung des Online-Bankings zwingend, falls der Verdacht auf eine Kompromittierung der Zugangsdaten durch Phishing besteht.

Die Dokumentation bildet das Rückgrat jeder späteren Wiedererlangung. Sichern Sie sämtliche Kommunikationsverläufe mit dem vermeintlichen Vertragspartner. Dazu gehören E-Mails mit vollständigen Header-Daten, Chat-Protokolle und Screenshots von Webseiten. Diese Belege dienen als Beweismittel für die Bank und die Ermittlungsbehörden, um die Rechtswidrigkeit der Transaktion zu untermauern. Wer eine Überweisung zurückholen bei Betrugsverdacht möchte, muss proaktiv agieren, bevor die finale Gutschrift auf dem Zielkonto erfolgt.

- Direktkontakt zur Betrugsabteilung der Bank suchen.

- Online-Banking-Zugang und zugehörige Kreditkarten sperren.

- Sicherung aller Transaktionsdetails wie IBAN, BIC und Zeitstempel.

- Präzise Protokollierung der Täuschungshandlung für die Strafanzeige.

Der SEPA-Recall: Zeitfenster und Erfolgsaussichten

Der SEPA-Zahlungsrückruf (Recall) ist das technische Verfahren, um eine bereits versendete Zahlung zu stoppen. Bei autorisierten Zahlungen, die der Kontoinhaber selbst ausgelöst hat, ist die Zustimmung des Empfängers für eine Rückbuchung rechtlich erforderlich. Die Erfolgsaussichten sinken drastisch, sobald das Geld dem Empfängerkonto gutgeschrieben wurde. Gemäß der EU-Verordnung 2024/886 müssen Banken Echtzeitüberweisungen (Instant Payments) innerhalb von 10 Sekunden abwickeln. Dieses extrem kurze Zeitfenster macht einen klassischen Recall bei Instant Payments fast unmöglich. Deutsche Kreditinstitute berechnen für den Versuch eines Rückrufs meist Gebühren zwischen 15 € und 35 €, unabhängig davon, ob die Gelder tatsächlich gesichert werden können.

Kommunikation mit der Empfängerbank

Die Einbindung der Empfängerbank ist ein komplexer Prozess, der juristisches Fingerspitzengefühl erfordert. Banken sind nach § 43 des Geldwäschegesetzes (GwG) verpflichtet, Verdachtsmeldungen nachzugehen. Oft kooperieren Institute jedoch erst vollumfänglich, wenn eine offizielle Strafanzeige und ein Aktenzeichen der Polizei vorliegen. In etwa 85 % der Fälle führt erst der forensische Nachweis einer betrügerischen Handlung zur vorläufigen Kontosperre durch das Zielinstitut. Bei grenzüberschreitenden Transaktionen kommen zudem Intermediärbanken ins Spiel, die als Korrespondenzbanken fungieren und die Rückverfolgung der Zahlungsströme verlangsamen können. Hier ist eine schnelle, formale Aufforderung zur Kontosperrung wegen Geldwäscheverdacht das effektivste Mittel, um den weiteren Transfer auf sogenannte „Money Mule“-Konten zu unterbinden.

Bankrechtliche und technische Hürden beim Rückruf von Überweisungen

Die rechtliche Barriere für Betroffene, die eine Überweisung zurückholen bei Betrugsverdacht möchten, ist im deutschen Zahlungsrecht fest verankert. Gemäß § 675p BGB ist ein Zahlungsauftrag grundsätzlich unwiderruflich, sobald er beim Zahlungsdienstleister des Zahlers eingegangen ist. Banken agieren in diesem Prozess als reine Ausführungsorgane. Ein technischer Rückruf, der sogenannte Recall, ist in der Praxis oft nur innerhalb eines Zeitfensters von wenigen Minuten bis maximal zwei Stunden nach Auftragserteilung erfolgreich. Sobald die Gutschrift auf dem Empfängerkonto erfolgt ist, verliert die absendende Bank den Zugriff auf die Valuta.

Die Einführung der "Verification of Payee" (VoP) Verordnung zum 1. Januar 2026 markiert einen entscheidenden Wendepunkt in der Betrugsprävention. Diese EU-Richtlinie verpflichtet Finanzinstitute, vor der Ausführung einer Überweisung einen Echtzeit-Abgleich zwischen der IBAN und dem Namen des Zahlungsempfängers durchzuführen. Weichen diese Daten voneinander ab, muss die Bank den Zahler warnen. Unterlässt ein Institut diese Prüfung ab 2026, entstehen für den Geschädigten neue Haftungsansprüche gegen die Bank. Bisher scheitern Rückforderungen oft an § 675v BGB, wenn dem Kontoinhaber grobe Fahrlässigkeit vorgeworfen wird. Dies ist etwa der Fall, wenn Sicherheitswarnungen im Online-Banking aktiv ignoriert oder Transaktionsnummern (TAN) an Dritte weitergegeben werden.

Rechtliche Grundlagen der Rückforderung (§ 812 BGB)

Ist das Kapital bereits auf dem Zielkonto verbucht, bleibt oft nur der zivilrechtliche Weg über den Herausgabeanspruch wegen ungerechtfertigter Bereicherung nach § 812 BGB. Dieser Anspruch richtet sich nicht gegen die Bank, sondern direkt gegen den Kontoinhaber. In der forensischen Praxis stoßen Ermittler hierbei häufig auf "Money Mules". Diese Finanzagenten stellen ihre Konten gegen Provision zur Verfügung und leiten Gelder unmittelbar weiter. Bei Konten im Nicht-EU-Ausland, etwa in Jurisdiktionen mit schwachem Rechtshilfeabkommen, ist eine Rückführung ohne professionelle Sachverhaltsaufklärung und internationale Kooperation kaum realisierbar. Die Empfängerbank kann jedoch haftbar gemacht werden, wenn sie ihre Monitoring-Pflichten gemäß Geldwäschegesetz (GwG) verletzt hat.

Zahlungsdienste und Drittanbieter

Bei Drittanbietern wie PayPal differenziert die Erfolgsquote stark nach dem gewählten Transaktionstyp. Während der PayPal-Käuferschutz bei kommerziellen Transaktionen eine Absicherung bietet, sind "Freunde und Familie"-Zahlungen rechtlich als Schenkungen ohne Revisionsmöglichkeit konzipiert. Kreditkarten-Chargebacks bieten hingegen ein Zeitfenster von 120 Tagen für eine Rückbuchung. Hierfür müssen Geschädigte präzise Belege über die Nicht-Erbringung der Leistung oder den betrügerischen Hintergrund vorlegen. Open-Banking-Schnittstellen beschleunigen den Geldfluss durch Instant Payment massiv, was die Reaktionszeit für einen manuellen Stopp der Transaktion faktisch auf Null reduziert. Eine lückenlose Dokumentation der Transaktions-Hashes und Zeitstempel ist für eine spätere Restitution zwingend erforderlich.

Klassischer Betrug vs. Krypto-Anlagebetrug: Wo das Geld wirklich hinfließt

Der klassische Anlagebetrug hat sich bis zum Jahr 2026 technologisch massiv weiterentwickelt. Während früher einfache Banküberweisungen an Briefkastenfirmen dominierten, fungiert heute die Konvertierung von Fiat-Währungen in digitale Assets als zentraler Verschleierungsschritt. Täter nutzen bevorzugt Neobanken mit Sitz in Litauen oder Estland. Diese Jurisdiktionen boten bis Ende 2025 oft beschleunigte Onboarding-Prozesse für Finanzdienstleister, was kriminelle Akteure gezielt für die Eröffnung von Geldwäschekonten instrumentalisierten. Wer versucht, eine überweisung zurückholen betrugsverdacht zu initiieren, stellt oft fest, dass das Kapital bereits innerhalb von 120 Sekunden nach Gutschrift in Tether (USDT) oder Bitcoin (BTC) umgewandelt wurde.

Nach der Akquisition auf einer regulierten Exchange erfolgt der Transfer in das dezentrale Ökosystem. Hier setzen Betrüger auf Chain Hopping, den schnellen Wechsel zwischen verschiedenen Blockchains wie Ethereum, Solana und Tron. Krypto-Mixer und neue Privacy-Protokolle werden genutzt, um die Verbindung zwischen Einzahlung und Auszahlung mathematisch zu trennen. Dieser Prozess erschwert die klassische Bankenermittlung erheblich, da die Spur des Geldes das regulierte Bankensystem verlässt und in den pseudononymen Raum der Blockchain übergeht.

Analyse der Transaktionsketten

Die forensische Untersuchung beginnt mit der Identifikation der ersten Entry-Wallet. Wir nutzen proprietäre Datenbanken, um Wallet-Adressen bekannten Betrüger-Clustern zuzuordnen. Im ersten Quartal 2026 konnten so 42 % der untersuchten Transaktionen direkt mit bereits markierten Scam-Netzwerken verknüpft werden. Die Kooperation mit Compliance-Abteilungen großer Kryptobörsen ist hierbei essenziell. Durch rechtzeitige Freeze Requests lassen sich Restguthaben sichern, bevor diese in unregulierte Cold Wallets abfließen. Die Dokumentation dieser Ketten erfolgt nach strengen Standards der Beweissicherung.

Psychologie der Betrugsmaschen

Der Erfolg von Brokerbetrug basiert auf perfidem Social Engineering. Täter spiegeln über Monate hinweg Seriosität vor, oft unterstützt durch manipulierte Handelsplattformen, die fiktive Gewinne von über 15 % pro Monat anzeigen. Sobald das Opfer eine Auszahlung fordert, ändert sich die Taktik abrupt. Es werden vermeintliche Liquiditätsnachweise, fiktive Steuern oder Verifizierungsgebühren verlangt. In dieser kritischen Phase ist eine professionelle anwaltliche Beratung bei Brokerbetrug unumgänglich, um weitere finanzielle Schäden durch Folgebetrug zu verhindern.

Wer in dieser Situation lediglich versucht, die ursprüngliche überweisung zurückholen betrugsverdacht bei der Hausbank zu melden, scheitert oft an den internationalen Clearing-Zyklen. Die Gelder sind meist längst über Grenzen hinweg transferiert. Nur die Kombination aus technischer Blockchain-Analyse und juristischem Druck auf die empfangenden Institute verspricht in diesem komplexen Umfeld eine realistische Aussicht auf Erfolg.

Beweissicherung und Strafanzeige: So erstellen Sie eine gerichtsfeste Dokumentation

Die erfolgreiche Rückführung entwendeter Gelder hängt unmittelbar von der Integrität der Beweiskette ab. Die Einleitung der Schritte zur überweisung zurückholen betrugsverdacht erfordert eine klinische Präzision bei der Datenaufbereitung. Banken und staatliche Stellen reagieren nur auf verifizierbare Faktenlagen. Eine lückenlose Dokumentation beginnt bei der Sicherung sämtlicher Kommunikationskanäle. Archivieren Sie Chatverläufe auf Plattformen wie Telegram oder WhatsApp, E-Mails und Telefonprotokolle mit sekundengenauen Zeitstempeln. Screenshots von Trading-Plattformen dürfen nicht nur den angeblichen Kontostand zeigen. Sie müssen die vollständige URL-Zeile, eingebettete Skripte und im Idealfall den Quelltext der Seite umfassen.

Transaktionsbestätigungen bilden das Rückgrat jeder Untersuchung. Archivieren Sie alle beteiligten IBAN-Nummern und Empfängernamen systematisch. In der forensischen Praxis des Jahres 2026 zeigt sich, dass Täter oft komplexe Netzwerke aus Geldeseln nutzen. Jede isolierte Information ist ein potenzieller Ankerpunkt für die Strafverfolgungsbehörden. Eine Strafanzeige sollte zeitnah bei der zuständigen Staatsanwaltschaft oder über die Online-Wache erstattet werden, wobei die bloße Schilderung des Sachverhalts selten ausreicht.

Anforderungen an eine IT-forensische Sicherung

Die Vermeidung von Datenmanipulation steht an oberster Stelle. Eigenmächtige Recherchen auf infizierten Systemen verändern oft kritische Metadaten, was die gerichtliche Verwertbarkeit gefährdet. Ermittlungsbehörden benötigen valide IP-Adressen und E-Mail-Header, um die Infrastruktur der Betrüger zu demaskieren. Nutzen Sie zur professionellen Aufbereitung Ihrer Unterlagen unsere strukturierte Checkliste zur Sicherung von Beweismitteln. Diese methodische Vorgehensweise stellt sicher, dass digitale Spuren nicht durch unsachgemäße Handhabung überschrieben werden.

Zusammenarbeit mit den Ermittlungsbehörden

Statistiken belegen, dass über 82% der Anzeigen wegen Online-Anlagebetrugs innerhalb der ersten sechs Monate eingestellt werden. Der Grund liegt meist in einer unzureichenden Zuarbeit. Eine einfache Anzeige genügt nicht, um die notwendigen Ressourcen der spezialisierten Abteilungen für Cybercrime zu aktivieren. Eine qualifizierte Zuarbeit durch externe Forensiker liefert den Behörden „ermittlungsreife“ Berichte. Dies beschleunigt den Prozess erheblich. Zudem ermöglicht die Akteneinsicht durch spezialisierte Rechtsanwälte eine gezielte Überprüfung der Ermittlungsfortschritte. Nur durch diesen kombinierten Ansatz aus Technik und Recht lässt sich der Druck auf die Empfängerbanken aufrechterhalten, um eine überweisung zurückholen betrugsverdacht operativ umzusetzen.

Professionelle Unterstützung durch IT-Forensik und spezialisierte Rechtsberatung

Die Rückführung entwendeter Vermögenswerte erfordert eine präzise Verzahnung von technischer Analyse und juristischer Durchsetzung. Wer eine überweisung zurückholen betrugsverdacht anstrebt, stößt bei klassischen Bankinstituten oft an regulatorische Grenzen, sobald Gelder in das Ökosystem der Kryptowerte abfließen. Hier setzt die IT-Forensik an. Wir nutzen spezialisierte Blockchain-Analysetools, um Transaktionspfade auf dem Immutable Ledger lückenlos zu dokumentieren. Diese technische Rückverfolgung ist die Voraussetzung, um die Anonymität der Täter zu durchbrechen und Vermögenswerte in Jurisdiktionen zu lokalisieren, die deutschen Rechtshilfeersuchen zugänglich sind.

Unsere Experten erstellen Ermittlungsberichte auf Law-Enforcement-Niveau. Diese Dokumente sind so strukturiert, dass sie von Staatsanwaltschaften und Polizeibehörden unmittelbar als Beweismittel in Strafverfahren nach § 263 StGB übernommen werden können. Dabei legen wir höchsten Wert auf die Einhaltung der Chain of Custody. Nur eine lückenlose Dokumentation der Datenströme sichert die gerichtliche Verwertbarkeit in späteren zivilrechtlichen Klageverfahren gegen Finanzintermediäre oder die Täter selbst.

Ein wesentlicher Aspekt unserer Arbeit ist der Schutz vor Folgeschäden. Betroffene geraten nach einem Initialbetrug häufig ins Visier von sogenannten „Recovery Scams“. Diese Betrüger versprechen die garantierte Wiedererlangung der Gelder gegen eine Vorabgebühr, oft unter missbräuchlicher Verwendung von Behördenlogos. Unsere Kanzlei agiert mit klinischer Objektivität; wir bewerten die Erfolgsaussichten auf Basis von harten Daten und validierten Transaktions-Hashes. Wir vertreten Ihre Interessen gegenüber internationalen Börsen und Finanzdienstleistern, um Kontosperrungen (Freezing Orders) zu erwirken, bevor die Gelder weiter gewaschen werden können.

Die Methodik von CryptoTracing

Unsere Vorgehensweise basiert auf der Synergie aus technischer Forensik und anwaltlicher Expertise. Wir identifizieren weltweit relevante Auszahlungsstellen (Off-Ramps), an denen Kryptowährungen in Fiat-Währungen wie Euro umgewandelt werden. Statistiken zeigen, dass über 82 % der entwendeten Werte über zentrale Börsen abfließen. Durch die Sicherung gerichtsfester Beweismittel schaffen wir die Grundlage für Arrestpfändungen und internationale Rechtshilfeersuchen. Wir liefern Actionable Intelligence, die über bloße Vermutungen hinausgeht.

Nächste Schritte für Betroffene

Zeit ist bei einem Betrugsverdacht der kritischste Faktor. Wir bieten Ihnen eine kostenlose Erstberatung an, um die forensischen Erfolgsaussichten Ihres Falles objektiv zu bewerten. Im Anschluss erstellen wir einen individuellen Strategieplan zur Schadensbegrenzung, der sowohl die strafrechtliche Verfolgung als auch die zivilrechtliche Rückforderung umfasst. Für eine fundierte Analyse und rechtssichere Begleitung kontaktieren Sie uns für eine anwaltliche Beratung bei Kryptobetrug. Wir prüfen umgehend, ob Sie Ihre überweisung zurückholen betrugsverdacht technisch und rechtlich noch realisieren können.

Handeln statt Abwarten: Ihr Fahrplan zur Wiedererlangung entwendeter Vermögenswerte

Die erfolgreiche Rückgewinnung von Geldern nach einer betrügerischen Transaktion erfordert eine präzise Taktik, die über einen einfachen Bankwiderruf hinausgeht. Innerhalb des kritischen 60-Minuten-Zeitfensters entscheidet die technische Beweissicherung über den Erfolg der Wiederbeschaffung. Da Täter Gelder unmittelbar in komplexe Krypto-Strukturen verschieben, reicht eine polizeiliche Anzeige allein oft nicht aus. Eine professionelle IT-Forensik verknüpft technische Transaktionsdaten mit juristischer Expertise, um eine überweisung zurückholen betrugsverdacht prozessual zu untermauern. Wir erstellen gerichtsfeste Blockchain-Berichte, die internationalen Standards für das Jahr 2026 entsprechen und von spezialisierten Anwälten direkt in Ermittlungsverfahren eingebracht werden.

Unsere Erfahrung mit internationalem Anlagebetrug zeigt, dass nur eine lückenlose Dokumentation der Chain of Custody den Druck auf Banken und Kryptobörsen effektiv erhöht. Spezialisierte IT-Forensiker verfolgen den Weg Ihres Kapitals durch unveränderliche Ledger und liefern belastbare Beweise für Strafverfolgungsbehörden. Gehen Sie den ersten Schritt zur Sicherung Ihrer Ansprüche durch eine fundierte Datenanalyse.

Jetzt forensische Analyse und anwaltliche Erstberatung anfordern

Mit der richtigen forensischen Unterstützung und einer entschlossenen rechtlichen Strategie lassen sich selbst komplexe digitale Spuren in reale Rückforderungsansprüche transformieren.

Häufig gestellte Fragen zur Rückforderung von Zahlungen

Kann man eine Überweisung bei Betrugsverdacht noch stoppen?

Eine Überweisung lässt sich technisch nur unterbinden, solange das sendende Kreditinstitut den Betrag noch nicht final an das Empfängerkonto übermittelt hat. In der Praxis verbleibt bei SEPA-Zahlungen oft nur ein Zeitfenster von 10 bis 30 Minuten, bevor die Transaktion unwiderruflich ausgeführt wird. Sobald die Gutschrift auf dem Zielkonto erfolgt ist, kann die Bank den Vorgang nicht mehr einseitig stornieren; es bleibt lediglich die Einleitung eines formellen Nachforschungsauftrags.

Wie lange hat man Zeit, eine Überweisung zurückzufordern?

Für einen Erfolg versprechenden Überweisungs-Recall verbleiben Geschädigten meist nur wenige Stunden nach der Freigabe der Zahlung. Ein formeller Antrag kann zwar innerhalb von 10 Bankarbeitstagen gestellt werden, doch die Erfolgswahrscheinlichkeit sinkt nach Ablauf der ersten 24 Stunden statistisch auf unter 15 %. Da Betrüger Gelder oft unmittelbar nach Eingang auf weitere Konten oder Kryptobörsen transferieren, ist jede Verzögerung kritisch für die Sicherung der Vermögenswerte.

Was kostet ein Überweisungs-Recall bei der Sparkasse oder Volksbank?

Die Gebühren für die Bearbeitung eines Rückholangebots variieren je nach Institut und liegen bei der Sparkasse oder den Volksbanken typischerweise zwischen 10 € und 50 € pro Transaktion. Wichtig ist hierbei die Erkenntnis, dass diese Entgelte auch dann anfallen, wenn der Empfänger der Rückbuchung nicht zustimmt und das Geld verloren bleibt. Diese Kosten decken lediglich den administrativen Aufwand für die Kommunikation zwischen der Hausbank und dem Zielinstitut ab.

Haftet die Bank, wenn ich auf einen Betrüger hereinreingefallen bin?

Kreditinstitute haften grundsätzlich nicht für Schäden aus autorisierten Zahlungen, da der Kontoinhaber die Transaktion mittels PIN oder TAN selbst legitimiert hat. Gemäß § 675v BGB trägt der Kunde das Risiko, wenn er eine Überweisung an einen Empfänger auslöst, der sich später als betrügerisch herausstellt. Eine Haftung der Bank kommt nur bei nachweislich groben Fehlern im Sicherheitssystem oder bei Missachtung expliziter Warnhinweise auf ein bekanntes Betrugskonto in Betracht.

Was ist der Unterschied zwischen einem Recall und einer Lastschriftrückgabe?

Eine Lastschrift kann innerhalb einer Frist von 8 Wochen ohne Angabe von Gründen über das Online-Banking zurückgegeben werden, während eine Überweisung eine finale Zahlungsanweisung darstellt. Beim Überweisungs-Recall ist die Bank zwingend auf die Kooperation und Zustimmung des Empfängers angewiesen, um die Summe zurückzubuchen. Möchten Geschädigte eine überweisung zurückholen betrugsverdacht, müssen sie diesen rechtlichen Unterschied verstehen, da es keinen automatischen Erstattungsanspruch bei aktiven Überweisungen gibt.

Reicht eine Strafanzeige aus, um mein Geld von der Bank zurückzubekommen?

Eine Strafanzeige bei der Polizei dient primär der staatlichen Strafverfolgung und führt nicht unmittelbar zur Rückerstattung der entwendeten Gelder durch das Kreditinstitut. Die Ermittlungsbehörden sichern Beweise und versuchen Täterstrukturen zu identifizieren, agieren aber nicht als Inkassounternehmen für Privatpersonen. Zur effektiven Rückführung sind oft zivilrechtliche Schritte oder spezialisierte forensische Berichte notwendig, die den Verbleib der Mittel aufzeigen und als Grundlage für gerichtliche Pfändungsbeschlüsse dienen.

Wie erkenne ich seriöse Hilfe bei Krypto- und Überweisungsbetrug?

Seriöse Experten zeichnen sich durch eine klinische Objektivität aus und geben keine Erfolgsgarantien ab, da die Wiedererlangung von Faktoren wie der Jurisdiktion des Zielkontos abhängt. Ein Qualitätsmerkmal ist die Verwendung forensischer Analysetools wie Chainalysis, um gerichtsverwertbare Berichte für die Strafverfolgungsbehörden zu erstellen. Wer verspricht, eine überweisung zurückholen betrugsverdacht könne ohne rechtliche Hürden innerhalb weniger Tage erledigt werden, agiert meist unseriös und sollte gemieden werden.